个人以知识产权出资,纳税详解!

买专利 > 实缴用专利 访问量:相对于货币出资,知识产权出资可减轻投资者实缴出资的现金压力,对于实现科技人员及其知识产权的市场价值、促进科技成果转化、鼓励创新创业具有重要意义。

但在个人以知识产权出资过程中,产生的重大税务风险必须高度重视。

一.是全面了解知识产权出资所需缴纳的税费,综合权衡知识产权出资的利弊。

二.是及时办理相关税收优惠备案手续,避免因既未及时履行相关备案手续又未缴纳相应税款,而拖欠国家巨额税款及滞纳金的风险。

三.是向相关专业人士咨询相关办理细节,避免因手续不到位被投资企业无形资产累计摊销无法税前扣除的风险。

增值税

1、个人以知识产权作价出资,属于销售无形资产,按照小规模纳税人3%的征收率计算缴纳增值税,并代开增值税普通发票。

政策依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件《销售服务、无形资产、不动产注释》规定:销售无形资产,是指转让无形资产所有权或者使用权的业务活动。无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。技术,包括专利技术和非专利技术。

2、个人以知识产权作价出资,属于转让专利技术和非专利技术的,可履行相关备案程序,申请免征增值税。

政策依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件《营业税改征增值税试点过渡政策的规定》:一、下列项目免征增值税...(二十六)纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务1.技术转让、技术开发,是指《销售服务、无形资产、不动产注释》中‘转让技术’、‘研发服务’范围内的业务活动...2.备案程序。试点纳税人申请免征增值税时,须持技术转让、开发的书面合同,到纳税人所在地省级科技主管部门进行认定,并持有关的书面合同和科技主管部门审核意见证明文件报主管税务机关备查。

个人所得税

1、个人以知识产权作价出资,属于个人以非货币性资产投资,为财产转让所得,按照评估后的公允价值确认非货币性资产转让收入,并减除该资产原值及合理税费后的余额为应纳税所得额,按照20%的税率计算缴纳个人所得税。

政策依据:《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)规定:一、个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照‘财产转让所得’项目,依法计算缴纳个人所得税。二、个人以非货币性资产投资,应按评估后的公允价值确认非货币性资产转让收入。非货币性资产转让收入减除该资产原值及合理税费后的余额为应纳税所得额。个人以非货币性资产投资,应于非货币性资产转让、取得被投资企业股权时,确认非货币性资产转让收入的实现。

2、个人以知识产权作价出资,一次性缴税有困难的,履行相关备案程序后,可申请自发生应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。

政策依据:《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)规定:三、个人应在发生上述应税行为的次月15日内向主管税务机关申报纳税。纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。四、个人以非货币性资产投资交易过程中取得现金补价的,现金部分应优先用于缴税;现金不足以缴纳的部分,可分期缴纳。个人在分期缴税期间转让其持有的上述全部或部分股权,并取得现金收入的,该现金收入应优先用于缴纳尚未缴清的税款...六、本通知规定的分期缴税政策自2015年4月1日起施行。对2015年4月1日之前发生的个人非货币性资产投资,尚未进行税收处理且自发生上述应税行为之日起期限未超过5年的,可在剩余的期限内分期缴纳其应纳税款。

3、个人以知识产权作价出资,属于技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,可选择适用递延纳税优惠政策,经向主管税务机关备案,投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。

政策依据:《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)规定:三、对技术成果投资入股实施选择性税收优惠政策(一)企业或个人以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,企业或个人可选择继续按现行有关税收政策执行,也可选择适用递延纳税优惠政策。选择技术成果投资入股递延纳税政策的,经向主管税务机关备案,投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。(二)企业或个人选择适用上述任一项政策,均允许被投资企业按技术成果投资入股时的评估值入账并在企业所得税前摊销扣除。(三)技术成果是指专利技术(含国防专利)、计算机软件著作权、集成电路布图设计专有权、植物新品种权、生物医药新品种,以及科技部、财政部、国家税务总局确定的其他技术成果。

印花税

1、个人以知识产权作价出资,属于非专利技术转让的,按照技术合同所载金额的万分之三缴纳印花税。

2、个人以知识产权作价出资,属于版权、商标专用权、专利权、专有技术使用权转让的,按照产权转移书据所载金额的万分之五缴纳印花税。

举例说明

张三为境内居民企业甲公司的自然人股东,以其拥有的一项发明专利技术,评估作价500万元作为张三对甲公司的实缴出资,甲公司支付的对价全部为股权,无现金补价。

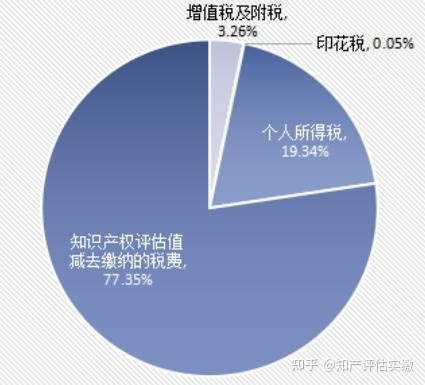

1、假设张三未办理增值税、个人所得税税收优惠手续,且无资产原值相关证明资料,张三需要缴纳的相关税费约为评估值的23%左右,详细如下:

应缴纳的增值税=500/(1+3%)*3%=14.56(万元)

应缴纳的附加税费=14.56*(7%+3%+2%)=1.75(万元)

应缴纳的印花税=500*0.05%=0.25(万元)

应缴纳的个人所得税=(500-14.56-1.75-0.25)*20%=96.69(万元)

应缴纳的税费合计=14.56+1.75+0.25+96.69=113.25(万元)

如未及时缴纳上述税费,张三被依法加收税收滞纳金,且被投资企业投资入股的知识产权摊销无法在企业所得税前扣除。

每年税收滞纳金=113.25*0.05%*365=20.67(万元)

2、如及时办理技术转让免征增值税以及技术成果投资入股递延缴纳个人所得税优惠备案,则仅需要在签订转让合同时缴纳印花税0.25万元即可。增值税及附加税费免征,个人所得税暂不需缴纳,直至张三转让其持有的甲公司股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳。被投资企业发明专利摊销可税前扣除,减少企业所得税的缴纳金额